面大減価とは何か 不動産売買への影響は? 価格や税金への影響を基礎から解説

「面大減価」という言葉を聞いたことはあっても、具体的にどのように不動産売買へ影響するのか、よく分からないという方は少なくありません。

しかし、この考え方を理解しているかどうかで、売買価格の妥当性や税金、将来の資産価値の見え方が大きく変わる可能性があります。

そこで本記事では、まず面大減価の基本的な意味から整理し、不動産価格や評価額、さらには税金との関係まで、順を追って分かりやすく解説します。

これから不動産の売却や購入を検討している方が、面大減価を踏まえた判断ができるようになることをゴールとしています。

専門用語が苦手な方でも読み進められるようにまとめていますので、ぜひ最後までお付き合いください。

面大減価とは何か?不動産売買との関係

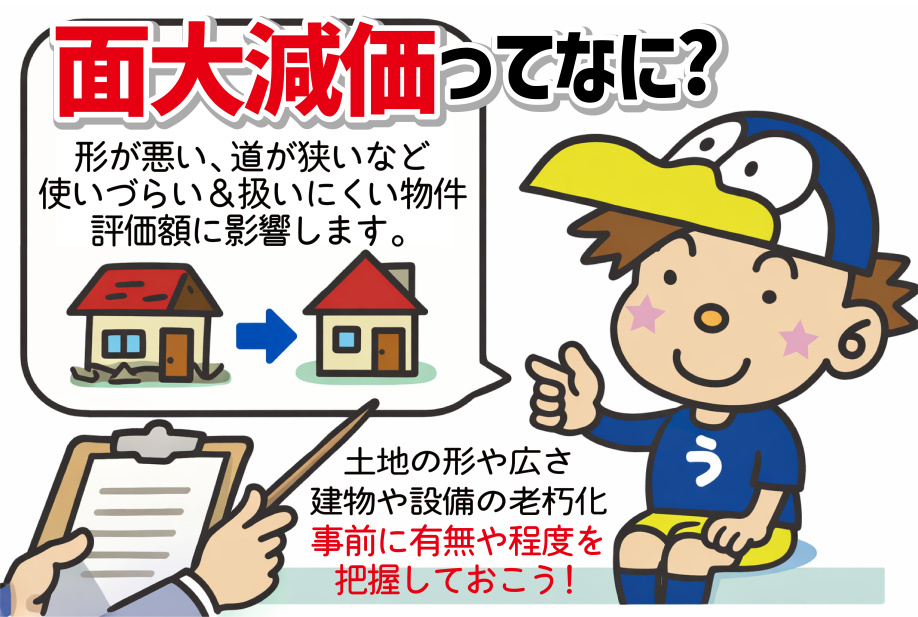

面大減価とは、土地や建物の形状や利用状況などが標準的な状態と比べて不利なため、本来の評価額から減額して考えるという発想を指す用語として用いられることが多いです。

例えば、評価基本通達における路線価は、標準的な宅地を前提としており、そこから形状や間口、奥行などに応じて補正率を乗じて評価を調整します。

このような補正により、土地の利用価値が低下する部分を反映させるという点で「減価」の考え方は共通していますが、税務上の減価償却のように耐用年数に基づいて毎期費用計上する仕組みとは位置付けが異なります。

減価償却が主に建物や設備の経年劣化を対象とするのに対し、面大減価は土地や建物の形状・配置など物理的条件による価値の目減りを評価に織り込む考え方だと理解しておくと整理しやすいです。

また、面大減価では、評価の基準となる「標準的な地形・規模・形状」からどれだけ外れているかが意識されます。

路線価は、標準的な宅地の㎡当たりの価格を示す指標とされており、ここから奥行きや間口、角地か否かなどの条件に応じて補正を行うことで、実際の土地の状況に近づけていきます。

このとき、変形地で利用効率が低い場合や、極端に細長い土地などは、補正によって評価額が下がる方向に働きますが、これが実務上「面的大きさや形状による減価」として意識されやすい部分です。

一方、減価償却は耐用年数表などに基づき機械的に計算されるのに対し、面大減価は個々の不動産の形状や利用状況に応じた専門的な判断が加わる点に特徴があります。

このような面大減価の考え方は、特に土地や一戸建て、区分所有建物の敷地部分など、形状や接道状況が評価に大きく影響する不動産で問題となりやすいです。

不動産の売買では、査定の段階で路線価や近隣取引事例を参考にしながら、形状や面積の使い勝手を加味して価格の目安を検討していきます。

そのため、購入希望者から見て使いづらい敷地条件がある場合には、価格交渉の場面で「形状による減価」として意識され、売買価格に反映されやすくなります。

売主・買主の双方にとっては、こうした面大減価の考え方を事前に理解しておくことで、なぜ評価額や査定額がその水準になるのかを納得しやすくなり、後々のトラブル防止にもつながります。

| 項目 | 面大減価の特徴 | 減価償却との違い |

|---|---|---|

| 対象となる主な要素 | 土地形状や接道状況など | 建物や設備の経年劣化 |

| 評価の場面 | 路線価等による不動産評価 | 税務上の費用計上 |

| 判断の性質 | 個々の不動産ごとの専門判断 | 耐用年数表による機械的計算 |

面大減価が不動産価格・評価額に与える影響

面大減価は、土地の形状が大きすぎることなどにより有効活用が難しく、利用効率が低いと評価されることで、価格が抑えられる現象を指すとされています。

このような土地は、相続税評価や路線価を算定する際にも、利用価値の低さを理由に一定の減価要因として考慮されることがあります。

また、固定資産税評価額についても、固定資産評価基準において「現況」に応じた評価が行われるため、過度に広く使い勝手の悪い土地は、実勢価格より低めに評価されることがあります。

このように、面大減価は、公的な評価額や税金の負担水準にも間接的な影響を与える可能性がある点を理解しておくことが大切です。

一方で、公示価格・基準地標準価格・相続税路線価・固定資産税評価額といった複数の公的価格は、それぞれ目的が異なりつつも、いずれも「適正な時価」や「通常成立すると認められる価額」を基準としていると説明されています。

そのため、面大減価のような個別要因は、直接的に率が明示されていなくても、鑑定評価や評価基準の中で総合的に織り込まれるのが一般的です。

特に、路線価は標準的な画地を前提としており、実際の土地が極端に大きい場合には、補正率や個別評価により調整が行われることがあると解説されています。

このような評価の仕組みを知っておくと、自分の土地の公的評価額と市場価格の差を考える際の手掛かりになります。

さらに、不動産売買の場面では、面大減価は査定価格や売買価格の交渉において重要な材料となります。

買主側からは「広すぎて維持費や管理コストがかかる」「分割や開発に追加費用が必要」といった理由で価格の調整が求められやすく、売主側の想定よりも大きな価格差が生じることがあります。

また、金融機関が担保評価を行う際にも、将来的な処分可能性や需要の程度が慎重に見込まれるため、標準的な土地より評価が抑えられる場合があります。

したがって、売却を検討する際には、面大減価が価格や評価額に及ぼす影響を事前に把握し、資産計画や価格設定の前提として整理しておくことが重要です。

| 評価項目 | 面大減価の影響 | 確認のポイント |

|---|---|---|

| 相続税路線価評価 | 補正率等による評価減 | 評価明細や図面の確認 |

| 固定資産税評価額 | 現況反映による評価調整 | 課税明細書と地目の確認 |

| 売買価格・査定額 | 利用効率低下による価格差 | 査定根拠と市場性の確認 |

面大減価と減価償却・税金への影響の基礎知識

まず、建物の減価償却は、取得価額を耐用年数にわたって費用配分していく会計・税務上の仕組みです。

一方で、面大減価は、土地や建物の規模が周辺相場に比べて過大であることにより、市場性や利用効率が下がるために評価額が抑えられる考え方です。

不動産鑑定評価や固定資産評価の場面では、大規模であること自体が個別的な減価要因として位置付けられています。

そのため、減価償却が取得価額を時間の経過で配分する考え方なのに対し、面大減価は規模による価値の調整という点で、性質の異なる評価手法と整理できます。

税務上、建物の減価償却費は不動産所得や事業所得の計算上、必要経費として認められます。

これに対し、面大減価は、土地や建物の時価や評価額を算定する際に考慮される補正であり、直接「費用」として損金算入されるものではありません。

しかし、面大減価を反映した評価額が採用されれば、相続税評価や固定資産税評価などの基礎となる価格水準が下がり、結果として将来の税負担が軽減される可能性があります。

このように、減価償却は毎年の費用計上、面大減価は評価額水準への影響という形で、税務に関与していると理解しておくことが重要です。

次に、譲渡所得(売却益・売却損)の計算では、売却代金から取得費と譲渡費用を差し引いて所得金額を求めます。

建物については、取得費からこれまで計上してきた減価償却累計額を差し引いた簿価が基礎となり、減価償却が進むほど簿価は小さくなります。

一方、面大減価は、売買価格の形成段階で、規模過大による値引き要因として反映されることが多く、結果として売却代金が抑えられることで、譲渡所得の金額にも影響します。

つまり、簿価側には減価償却、売却代金側には面大減価が効いてくる構造を意識しておくと、数字の動きが整理しやすくなります。

| 項目 | 減価償却 | 面大減価 |

|---|---|---|

| 主な対象 | 建物・設備等 | 大規模な土地建物 |

| 税務上の扱い | 毎年の費用算入 | 評価額の補正要因 |

| 譲渡所得への影響 | 簿価を通じて影響 | 売却価格を通じて影響 |

最後に、面大減価を踏まえて不動産売買を行う場合の税負担の増減パターンを整理しておきます。

まず、建物の減価償却が進んで簿価が小さい一方、面大減価により売却価格も抑えられている場合、譲渡所得はそれほど大きくならず、税負担も一定程度にとどまる傾向があります。

反対に、取得時から面大減価を十分に織り込まずに高値で購入し、その後の市場環境の変化で、売却時に改めて面大減価が強く意識されると、想定より低い価格でしか売れず、譲渡損が発生する可能性があります。

このため、購入段階から面大減価の有無や程度を把握し、将来の減価償却と売却時の価格形成の両面から、税負担の推移を見通しておくことが大切です。

面大減価を踏まえた不動産売買の進め方

まずは、所有している不動産に面大減価が生じているかどうかを把握することが大切です。

固定資産税の課税明細書や評価額通知を確認し、建物や設備の老朽化が評価にどの程度反映されているかを見ておきます。

同時に、建物の築年数、主要な設備の交換状況、修繕履歴などを整理しておくと、面大減価の程度を説明しやすくなります。

このように事前に情報を集めておくことで、売買時の交渉や説明がスムーズに進みやすくなります。

次に、売主と買主の立場ごとに、契約条件へどのように面大減価を反映させるかを考える必要があります。

売主側では、劣化箇所や耐用年数が近い設備について、事前に修繕するのか、そのまま現状有姿で引き渡すのかを整理しておきます。

買主側では、想定しているリフォーム費用や交換が必要な設備の有無を踏まえ、売買代金や引渡し条件にどこまで織り込むかが検討のポイントです。

このように双方が面大減価を意識して契約内容を調整することで、後日のトラブルを防ぎやすくなります。

さらに、面大減価の影響を踏まえて不動産会社や税務・法律の専門家に相談する際には、伝える情報を整理しておくことが重要です。

具体的には、固定資産税評価額や、過去の修繕内容と費用、売却や購入の希望時期と価格帯などをまとめておくと、助言が具体的になります。

また、将来の修繕計画や賃貸活用の予定がある場合は、その見通しも含めて説明すると、資産価値や税負担の見通しをより正確に検討しやすくなります。

このように準備を行ったうえで相談すれば、面大減価を踏まえた現実的な売買計画を立てやすくなります。

| 項目 | 売主が整理したい内容 | 買主が確認したい内容 |

|---|---|---|

| 建物・設備の状態 | 老朽箇所と修繕履歴 | 近い将来の修繕必要性 |

| 評価額・税金 | 固定資産税評価額の推移 | 将来の税負担の目安 |

| 契約条件 | 現状有姿か修繕実施か | 価格と条件の妥当性 |

まとめ

面大減価は「土地の形や広さなどの条件により、一般的な相場より価値が下がる要因」を整理した考え方です。

不動産売買では、路線価や固定資産税評価額だけでなく、実際の査定額や売買価格にも影響します。

また、譲渡所得の計算や減価償却との関係など、税金面での確認も欠かせません。

売主・買主ともに、事前に面大減価の有無や程度を把握し、契約条件や税負担の見通しを整理したうえで、専門家へ相談することが安心な取引につながります。